海天味业在港股上市,两个交易日破发炒股配资指数网站,这在一定程度上说明当下阶段海天味业属于估值偏高的阶段,那么海天味业值多少钱呢?本文来详谈这个问题。

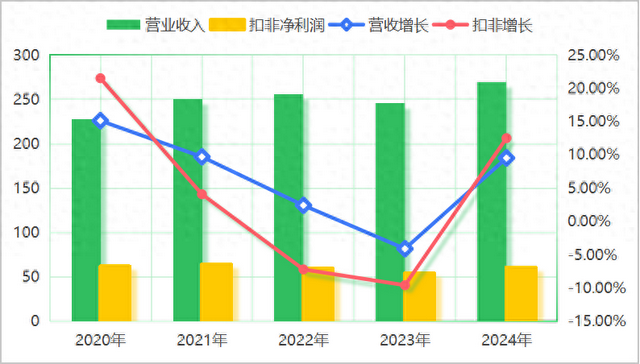

海天味业最近五年营业收入和扣非净利润整体呈现下滑的趋势,虽然2024年企业的营业收入和净利润取得了双位数的增长,但总业务规模才回到了2022年左右的水平。也就是说从海天味业的营业收入规模和增速来看,最近三年的时间,海天企业是在收复失地,而不是扩大份额。

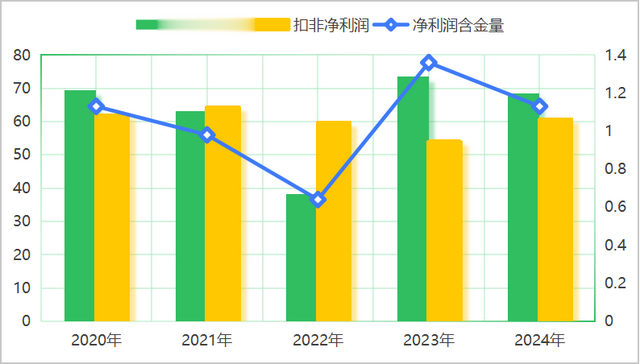

无独有偶,海天在创造经营现金流方面的能力最近五年的时间表现也是不如人意,从最简单的经营净现金流与扣非净利润的比值来看,海天味业最近五年的时候企业的经营净现金流常年相对于扣非净利润是不足的,尤其是2023 年这一比值仅有0.6左右,而在这五年时间数值最好的年份2022年为1.5左右,算是勉强合格,看下图。

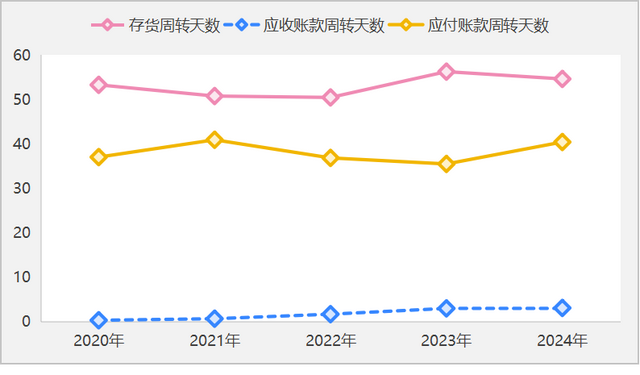

海天之所以在日常经营中难以创造好的现金流根本原因是企业的存货周转天数远远大于应付账款周转天数。虽然海天味业在产品采购端采用的是应付款账款模式,在产品销售端采用的经销商先钱后货的销售模式,这种产品管理模式之下,企业的日常经营中,尤其是存货占用的资金有绝大部分来源于经销商和供应商,但是由于目前海天的存货周转天数远远大于应付账款周转天数的原因,导致企业经营现金流比较差,下图为海天的存货,应付账款和应收账款周转天数情况。

从具体的周转天数情况来看,海天的应收账款周转天数比较低,说明企业的销售模式问题不大,但是企业的存货周转天数远远大于应付账款周转天数,表明企业生产产品的产品还没有卖出去就需要给供应商付货款,对上游议价能力相对较低,直接导致了企业经营现金流净额比较差。

当然,以上说到的这一切是现象,本质一定来源于企业所处的行业竞争大,或者是企业的产品在同类产品中竞争能力变弱。

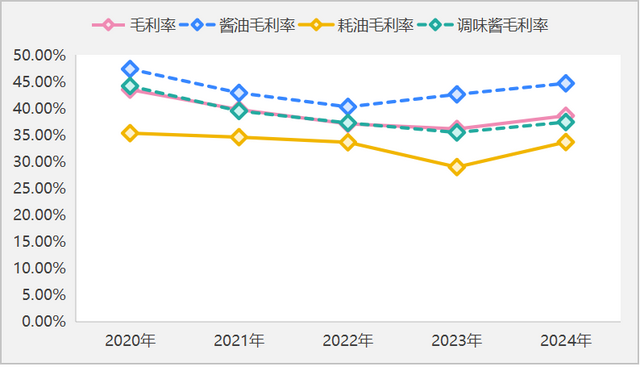

不过从海天味业的毛利率情况来看,海天味业的总毛利率总体算是非常的稳题,基本上能保持在40%以上,也就是说海天生产的产品在行业中的竞争力还是很不错的。接下来的重点一定在所处行业情况方面。

海天味业身处调味品行业,企业的主打产品是酱油,蚝油和调味酱,这三个主要产品分别占营业收入的比重为54.75%,18.37%和10.62%。也就是说酱油产品是海天业绩的主要来源,蚝油和调味酱产品有可能是企业业绩未来新的增长点。

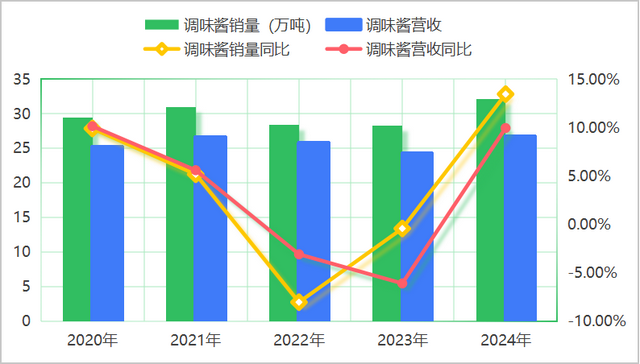

酱油产品作为海天业绩的主要来源,企业要想让产品收入高,要么是选择跑量,要么是选择提价,不过从行业具体情况来看,酱油产品量价方面基本上进入了天花板阶段,下图为海天三大主要产品最近五年的销售量,营业收入和每吨单价情况。

从最近五年的销售数据来看,酱油产品销售量和销售价增速明显放缓,在量价出现放缓的情况下,酱油产品的营业收入有所增长,主要驱动因素是产品更新换代所为,比如近些年消费者比较喜欢的有机,绿色这些概念类产品,销售价格会比传统的产品高一些,所以,量价相对稳定的情况之下,通过产品的更新换代驱动了业绩的增长。

蚝油产品销售量和销售价有所增长,尤其是每吨销售单价方面增长要明显大于销售量的增长。也就是说海天的蚝油产品在行业中的竞争力要更强一点,或者是整个蚝油行业进入了量价齐升的阶段,无论是哪一种情况,这对于企业来说是好事,不过蚝油产品有个缺点是毛利率比较低,整体毛利率在35%以下,随着蚝油产品占比的提升,企业毛利率有下降的风险。

调味酱作为海天的第三大主要产品,目前增速方面要明显高于酱油和蚝油产品,毛利率也比较优秀,只不过缺点是规模比较小,个人主观认为导致规模小的原因是行业整体的需求小。

所以,从海天味业的三大产品情况来看,海天味业虽然是行业龙头,但是产品的差异化小,可复制性强,未来的增长主要来源于产品的更新换代,提价空间非常非常有限。

同时海天作为重资产企业,业绩的增长需要更多的资产投入来驱动,也就是说企业业绩的增长需要固定资产的增长来驱动,看下图简化之后的海天味业的资产负债表。

从海天的资产结构情况来看,货币资金和短期金融资产合计占总资产的比重为70%以上,固定资产占比经纬18.66%,表面上看起来海天是一家轻资产企业,但是考虑到海天是经营主导型企业,如果把海天资产账户上面的货币资金和短期金融资产扣除的话,海天固定资产占经营资产的比重达到了68.55%,所以,海天味业其实是严格意义上的重资产企业。

海天作为一家重资产企业,那么企业业绩的增长的核心驱动因素必然是固定资产的投资,不过从目前海天的基本上情况来看,国内市场固定资产投资进入了尾声阶段,表现在固定资产端就是企业的固定资产每年有所增长,但这些增长主要是对固定资产的更新和简单的修补,并表现在业务规模来看,海天已经实现了全国化布局,业务规模进入了天花板,那么后续并不需要大量的固定资产投资。

所以,海天味业从整体上来看,海天国内业务规模饱和,同时由于生产的产品同质化严重,提价难度非常的大,那么未来业绩的增长主要驱动因素是产品的更新换代和当下的消费概念。国内市场算是进入了稳定市场份额的缓增长阶段。

海天要想进一步驱动业绩增长,战略上的布局应该是走出去。刚好海天在港股上市,我认为本次海天在港股上市的终极目标就是打造海天的海外知名度,毕竟从海天的资产端来看货币资金和短期金融资产占比高达70%以上,企业不存在资金不足的情况,且海天国内布局已经饱和,港股上市的终极目标应该是走出去,打造海外增长曲线。

总之,从当前情况来看炒股配资指数网站,海天国内市场进入了缓增长阶段,海天增长曲线目前种子都没有埋下,不确定性非常大,按照国内情况来看,海天味业的未来五年的合理估值大约为1500亿至1800亿之间,当下A股市场海天的总市值为2200亿元,明天的高估。

华生证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯